筆者:税理士 天野 賢司

近年、上場会社を中心に、M&A の円滑化やグループ経営の意思決定スピードの向上を目的として、持株会社体制へ移行する企業が増加しています。しかし、一口に持株会社を設立するといっても、その手法は一つではありません。現在の会社の事業フェーズ、業法許認可の有無、株主構成、そしてコスト面など、様々な要素によって最適な手法は異なります。

持株会社の設立の手法は、株式移転、株式交換、株式譲渡、現物出資など多岐にわたりますが、今回のニュースレターでは、持株会社体制への移行における代表的な手法である「株式移転スキーム」と「会社分割スキーム」について、それぞれの特徴や、メリット・デメリットを解説します。

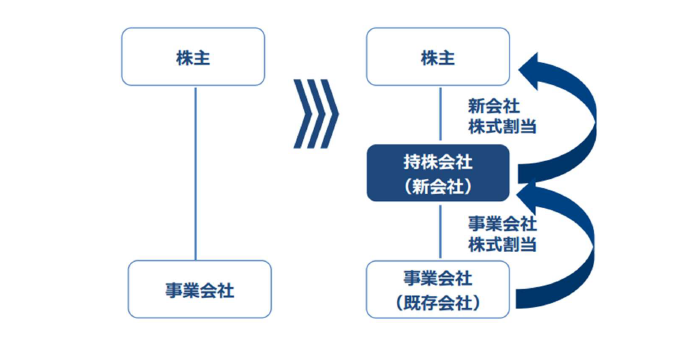

株式移転は、事業会社が、その発行済株式の全てを、新たに設立する会社に取得させる手法です。簡単にいえば、既存の事業会社の上に、新しい親会社を設立するイメージとなります。既存の株主は、事業会社の株式を手放す代わりに、新設される持株会社の株式を受け取り、持株会社の株主となります。

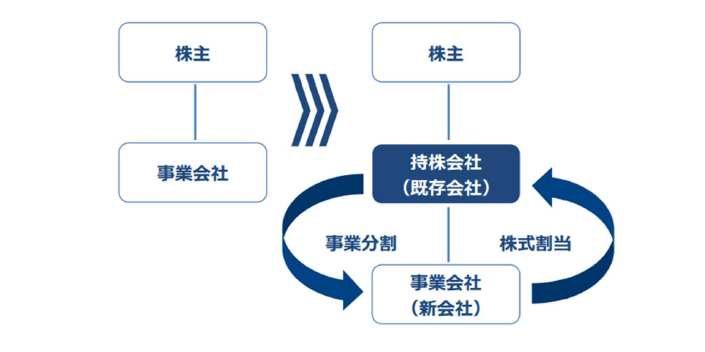

会社分割を用いて持株会社化する場合、一般的には既存の事業会社が持株会社となり、事業部門を新しい子会社に移すという方法が取られます。既存の事業会社から事業部門が子会社へ移り、持株会社としての経営戦略機能や投資機能だけが残ることとなります。

持株会社体制への移行における代表的な手法である「株式移転スキーム」と「会社分割スキーム」について、そのメリット・デメリットを解説しましたが、スキームの選定にあたっては、実務上は特に以下の点に注意して決定する必要があります。

たとえば運送業、建設業、医療法人など、許認可の再取得が困難、あるいは営業停止期間が生じる可能性がある場合は、株式移転が有力な選択肢となります。

株式移転の場合、上場会社であれば、テクニカル上場の手続きが発生し、持株会社体制への移行スケジュールに影響を与えます。また、新設した持株会社で配当可能原資を確保できない可能性があり、配当政策への影響を検討しながらスキームを検討することとなります。

株式移転と会社分割は、スキームとしてどちらかが必ず優れているというものではなく、会社が持株会社体制により何を優先したいかにより、スキーム選択の正解は変わってきます。特に税務面(適格組織再編に該当するかの判断)や法務面(労務関連手続き等)でのミスは、経営に重大な影響を与える可能性があるため、初期検討段階から、専門家を交えた詳細なシミュレーションを行うことが推奨されます。

ホールディングス化プラクティスグループ(holding-company@aiwa-tax.or.jp)