筆者:税理士 中村 彰利

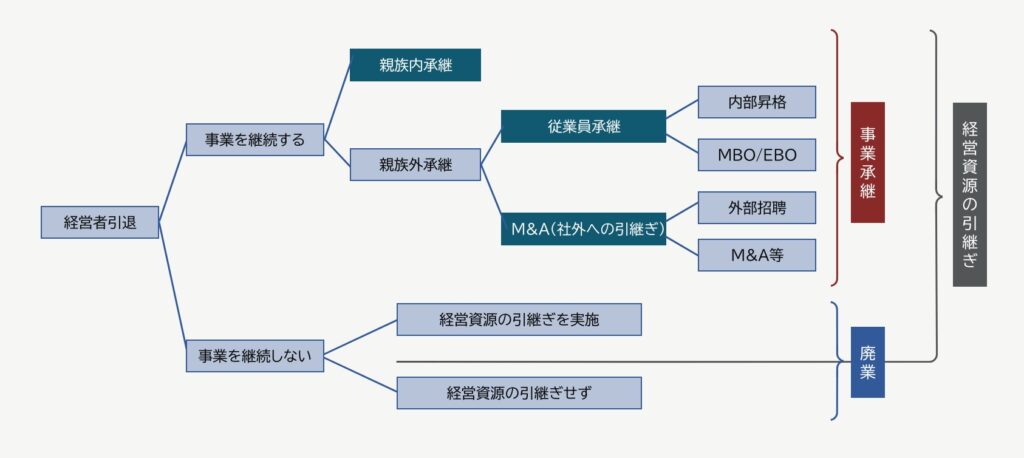

近年、少子高齢化なども影響し、オーナー経営者の事業承継の手法が多様化しています。親族内承継や第三者へのM&A に加え、最近注目を集めているのがMBO(Management Buyout:経営陣による自社の買収)やEBO(Employee Buyout:従業員による自社の買収)です。そしてこれらの手法は、金融機関やPE ファンドからの融資を活用したLBO(Leveraged Buyout)スキームを組み合わせることで、承継手段としての実現可能性が大きく広がります。

こうしたMBO・EBO の活用が広がる背景には、親族内に後継者がいない、あるいは承継の意思がないケースの増加があります。その結果、会社の事業内容や経営、企業文化やノウハウを熟知した役員や従業員による承継に注目が集まっており、役員や従業員が後継者となる場合には、事業の継続性やステークホルダーの安心感を確保できる点でも大きなメリットがあるとされています。

一方で、後継者による株式や事業用資産の取得には多額の資金を要するため、資金調達が大きなハードルとなります。親族外の役員や従業員は、オーナーからの相続財産の取得が見込めないため、自身の資力で買取資金を賄うことは難しいケースが多いのが実情です。この場合、金融機関からの融資や会社からの貸付けなどが検討されますが、同時に、会社法上の利益相反規制や税務上のリスク、経営者保証ガイドラインなどに留意が必要となります。

このような課題を背景に、経営承継円滑化法に基づく金融支援、地域金融機関によるLBO ローン、さらにはファンド・ベンチャーキャピタルの投資など、多様な資金調達手段が整備されつつあります。制度面・金融面の環境が整う中で、LBO ローンを活用した親族外承継(MBO・EBO)は、今や中小企業の事業承継における有力な選択肢として存在感を高めています。

「LBO」とは Leveraged Buyout(レバレッジド・バイアウト)の略称であり、簡単に言えば、金融機関など外部から調達した資金を活用し、投資効率の最大化を目指して行われるM&A の手法の一つです。この際に買収資金を確保するために借り入れる資金を、一般的に「LBO ローン」と呼びます。

LBO は巨額の資金を必要とする比較的大規模な買収案件で利用されるケースが多く、自己資金が少ない場合でも、買収資金の大半を金融機関からの融資で賄うことで大規模なM&A を成立させることが可能となります。

少額の自己資金で外部資金を活用し大型買収を実現する仕組みは、いわゆる「テコ(レバレッジ)の原理」に例えられます。小さな力でも大きなものを動かせるのと同様に、LBO は外部資金をテコとして企業を買収する手法です。

少ない自己資金であっても買収者が多額の融資を受けられるのは、LBO 特有のスキームに理由があります。その理由は次の二点です。

具体的には、買収者は自身が保有する資産ではなく、買収対象会社が保有する資産やその会社が生み出す将来のキャッシュフローを担保に融資を受けることになります。そして、この融資と自己資金を合わせて買収対象会社の株式を取得し買収を行います。買収後は、買収対象会社のキャッシュや資産を使って借入金の元本返済や金利コストを負担していく仕組みです。

LBO ローンでは、通常、買収者が設立した会社と買収対象会社が合併し、買収対象会社の資産担保力や買収対象会社が生み出すキャッシュフローによって借入金返済や金利支払いを行うことになります(下記3.参照)。したがって、買収対象会社の財務が健全であり、また、収益力が高ければ、その分だけ多額の融資を受けられる可能性があります。

LBO を実施した買収者は、返済後に残るキャッシュフローを原資にした給与や配当、さらには(将来的な)買収対象会社の株式売却によるキャピタルゲインなどを利益として享受できます。したがって、買収後に買収対象会社の企業価値が向上すればするほど、買収者にとってのリターンは大きくなります。

一方で、買収対象会社の企業価値の向上(収益性の改善)が計画どおりに進まない場合、LBO ローンの返済負担は相対的に大きな重荷となります。LBO ローンは、買収対象会社の資産やキャッシュフローによって返済されるものであるため、一般的な不動産担保融資と比べて貸手としての回収リスクが高いことから、金利も高めに設定されるのが一般的です。

さらに金融機関は回収リスクを抑えるため、返済原資となるキャッシュフローの安定性や担保価値の高い資産の有無などについて、通常の融資以上に慎重な審査を行います。加えて、通常の融資契約には見られない特別な条項(コベナンツ条項など)が盛り込まれる場合もあります。この点からも、買収者にとってLBOローンには、通常の融資とは異なる「リスク」もあるといえます。

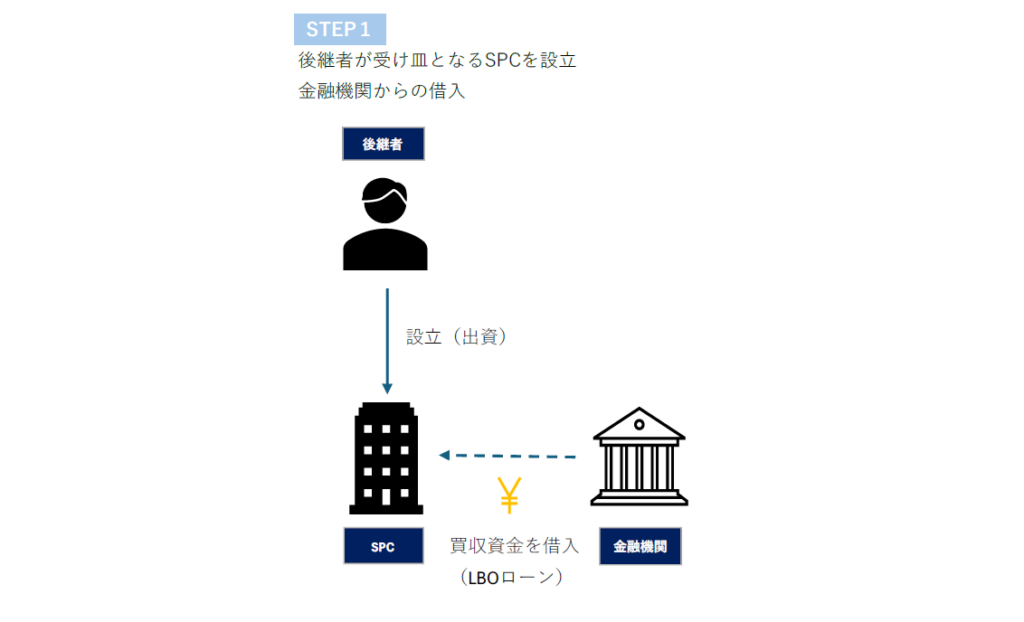

後継者(役員・従業員)は、自己資金や金融機関からの借入れにより、買収対象会社の株式を取得するための特別目的会社(Special Purpose Company、以下「SPC」といいます。)を設立します。設立にあたっては、後継者が買収対象会社株式を買い取る資金の一部を資本金として払い込みます(ファンドやVC からの出資を受ける場合もあります。)。自己資金で不足する買取資金は、SPC が金融機関から借り入れ(LBO ローン)を行い資金を調達します。

なお、この資本金の払い込みは法人税法上の資本等取引に該当するため課税対象取引にはならず、税負担は生じません。

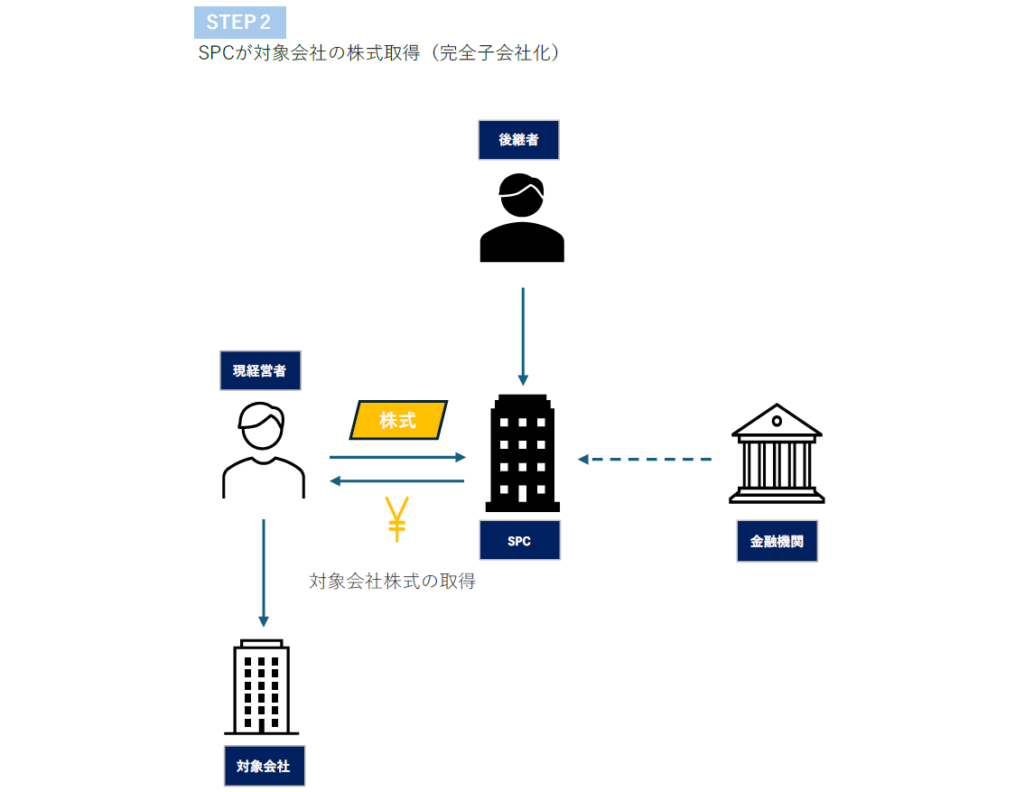

SPC は、現経営者から買収対象会社の株式を取得し、買収対象会社を完全子会社化(100%所有)します。

株式取得の資金は、STEP 1 で準備した自己資金とLBO ローンを組み合わせて調達します。

なお、SPC が組んだLBO ローンは、将来的にSTEP 3 の合併後に買収対象会社に引き継がれるため、その金利は買収対象会社の損金として処理され、課税所得の圧縮効果があります。

また、現経営者は、この株式譲渡により譲渡益に対して約20%の税負担が生じます。株式売却代金からこれを差し引いた残額が現経営者の実質的な稼得利益となります。

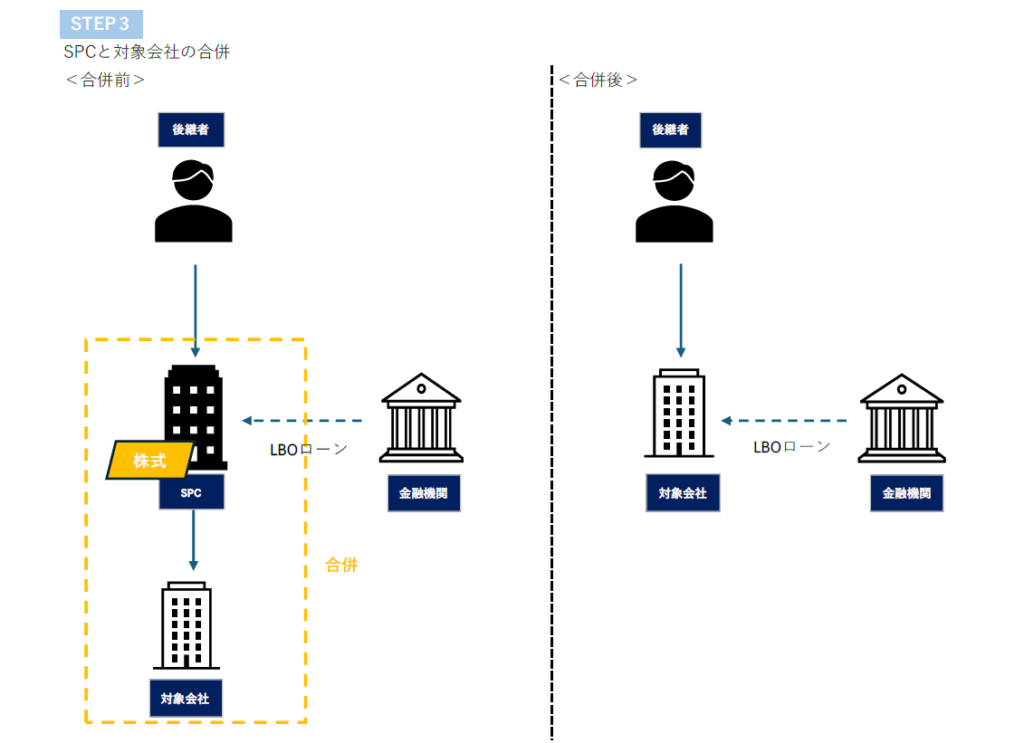

最後に、買収対象会社がSPC を吸収合併します。合併により、SPC が金融機関から調達したLBO ローンは合併後の買収対象会社に引き継がれ、当該LBO ローンの返済義務は合併法人である買収対象会社が負うことになります。これにより、現経営者である創業オーナーから後継者への株式承継が完了します。

なお、税務上の取り扱いについては、合併直前において、後継者がSPC と買収対象会社の株式を直接保有又は間接保有して完全支配関係を築いており、合併後も継続して後継者が買収対象会社を完全支配することが見込まれています。したがって、株式以外の資産が交付されない限りは、税務上、本合併は税制適格合併に該当し、追加的な納税負担は基本的に発生しません(登録免許税などを除く。)。

本稿では、事業承継の手法の一つであるLBO ローンを活用したMBO スキームについて解説いたしました。LBO に適した企業としては、安定したキャッシュフローを生み出す企業、有形無形を問わず価値の高い資産を有している企業、経営改善や企業価値向上の余地が残されている企業などがあげられます。一方で、収益構造が不安定な企業、多額の資本が必要とされる企業、規制業種に属する企業、既に高いレバレッジがかかっている企業は、LBO には不向きとされます。

事業承継 プラクティスグループ(business-succession@aiwa-tax.or.jp)