筆者:松田

「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律」が平成23年12月2日に公布・施行されたことに伴い、「更正の請求」に関する改正が行われました。今回はその具体的内容について説明いたします。

更正の請求とは、納税者がいったん申告した税額が過大、あるいは還付金相当税額が過少であることを法定申告期限後に気付いた場合に、納税者自ら税務署長に対しその誤りの訂正を求めることができる制度をいいます。

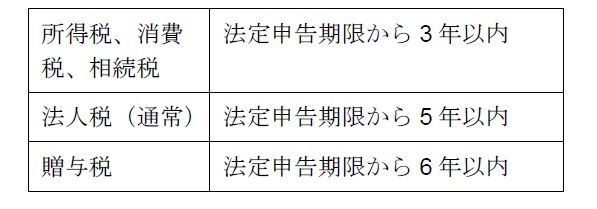

従前、更正の請求のできる期間は法定申告期限から1年間とされていましたが、今回の改正によって原則5年間に延長されました。

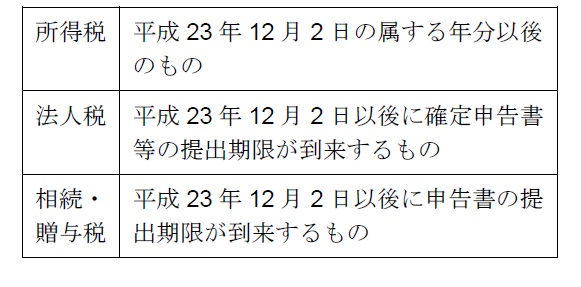

なお、更正の請求期間の延長は平成23年12月2日以後に法定申告期限が到来するものから適用されます。

(例1)平成23年10月決算法人の場合

①法定申告期限 平成24年1月4日

②更正の請求期間

平成24年1月5日~平成29年1月4日

(例2)平成23年分所得税確定申告の場合

①法定申告期限 平成24年3月15日

②更正の請求期間

平成24年3月16日~平成29年3月15日

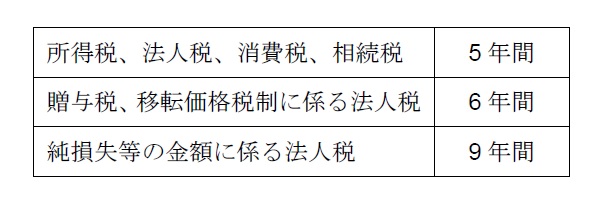

(注1)更正の請求期間が5年よりさらに延長されたものがあり、一覧にまとめると以下の通りとなります。

(注2)更正の請求期間の延長に併せて、税務署長が増額更正(※)を行うことができる期間について、所得税・消費税など、改正前に3年とされていたものが5年に延長されました。

(※)増額更正とは、申告内容に計算誤りがあることが税務調査等によって判明したときに、税務署が税額を増加させる処分をいいます。

(注3)平成23年12月2日より前に法定申告期限が到来するものについては、更正の請求期間は従前通り1年となるわけですが、これについて国税庁は更正の請求期間を過ぎた課税期間についても、増額更正ができる期間内に納税者から「更正の申出書」の提出があれば対応すると公表しています。

申告時に選択した場合に限り適用が可能な「当初申告要件」がある措置のうち一定の措置については、更正の請求により事後的に適用を受けることができることになりました。

控除等の金額が当初申告の際の申告書に記載された金額に限定される「控除額の制限」がある措置について更正の請求により、適正に計算された正当額まで増額することができることになりました。

上記改正の適用時期は次の通りとなります。

今回の改正により更正の請求に際しては、更正の請求の理由の基礎となる「事実を証明する書類」の添付が義務化されました。

また、内容虚偽の記載をして更正の請求書を提出した者については1 年以下の懲役又は50万円以下の罰金が科せられることになりました。

上記改正は、平成24 年2 月2 日以後に行う更正の請求から適用されます。