筆者:市川 光大

平成29 年税制改正により、法人税の確定申告書の提出期限の延長制度が見直されます。

日本では確定申告書の提出時期は株主総会の開催、延いては企業情報の開示に影響を与えていると言われてきました。今回の改正は、このような状況の打開策と言われています。

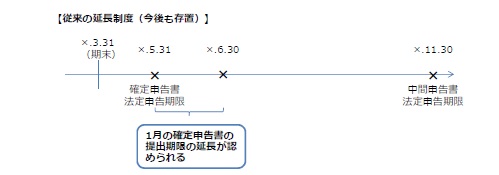

会社は、原則として、各事業年度終了の日の翌日から2 月以内に、税務署長に対し、確定した決算に基づく確定申告書を提出しなければなりません。

ただし特例として、所轄の税務署長に申請を行い、承認を受けることにより、提出期限は1ヶ月延長することが可能とされています。つまり、事業年度終了の日の翌日から3 ヶ月以内の申告書の提出が認められています。

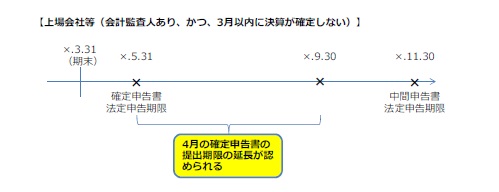

平成29 年4 月1 日以後の申請より確定申告書の提出期限は4 ヶ月の延長が認められることになります。つまり、事業年度終了の日の翌日から6 ヶ月以内の申告書の提出が認められることになります。

以上2つの要件を満たす必要があります。今回の改正のポイントは②の要件であり、具体的には、会社が株主総会日を柔軟に設定できるようにするための制度見直しになります。

日本の3 月決算の会社の株主総会日は、8 割以上が決算日から3 ヶ月後の6 月下旬に集中します。諸外国に比べ株主・投資家の議案検討期間は非常に短く、企業の情報開示の準備は十分とは言い難い状況になっています。

しかし、決算日から3 ヶ月以内の株主総会開催は義務ではありません。会社法上、株主総会日は柔軟に設定が可能です。上述のような状況の最大の要因が法人税の確定申告書の提出期限です。3 月決算の会社では株主総会を7 月や8月に開催しようとしても、既述の通り、法人税の申告期限(原則5 月、特例6 月)が先に来てしまいます。今回の改正で提出期限の延長を見直すことで、株主総会日設定の柔軟化を進め、企業と株主・投資家の対話期間を諸外国並みに確保できるようにするという趣旨になります。

地方税の確定申告書の提出期限に関しても、同様の延長制度が認められます。

今回の改正は確定申告書の提出期限の延長制度になるため、税金の納付期限は延長されません。提出期限の延長期間内の納付について、利子税が課されることになるため注意が必要です(従来の延長制度も同様です)。

また、適用には事業年度終了の日までに申請書を提出する必要がありますが、平成29 年3 月31 日時点では改正法が施行されないため本年の3 月決算の会社は申請書の提出ができません。

実際の適用は平成30 年3 月期の申告書提出からとなります。本改正については株主総会における議決権行使の基準日の変更が前提になるため、本年の株主総会で定款変更も必要になります。

今回の改正は会計監査人を置いている会社での適用となるためすべての会社が適用範囲ではありません。基本的には上場企業での適用が想定されます。どれほどの会社が申請をするのか未知数ですが、株主総会までの期間確保の整備がされました。この機会に株主総会日を検討してみてはいかがでしょうか。