筆者:税理士 宮間 祐介

2015 年に採択されたSDGs において、貧困・環境・資源等の社会生活に係る世界的課題に対して、2030年までに持続可能で多様性と包摂性のある社会を実現するというグローバルゴールが設けられました。そして、近年、このゴールに向けて一企業として行う環境保護活動や教育・文化支援といったCSR 活動にも注目が集まっています。投資家サイドから見ても、環境、社会、ガバナンスに積極的な企業に投資をするESG投資という言葉が使われるようになり、ESG に対応した経営を行うことが企業のブランディングや株価対策にまで繋がるといわれています。こうした背景を踏まえ、企業が行う社会貢献活動に関して、より⾧期的な視点に立った経営が求められるようになってきていると考えられます。

しかしながら、取引先企業や一般消費者は、企業側からの情報発信がなければ企業が実際に行っている社会貢献活動について知ることはできません。従来の財務状況を中心とした開示だけでは足りず、企業の社会貢献活動についてどのように情報発信するのかを積極的に考える必要が生じています。そうしたなか、CSR活動の主体として、あるいは、その情報発信の手段として、財団法人を活用したいというニーズが今後さらに高まってくると考えられます。

そこで本稿では、企業がその設立母体となる財団法人(以下「企業財団」)設立の制度概要と、財団運営に自己株式を活用した場合の税務上の取扱い等について解説致します。

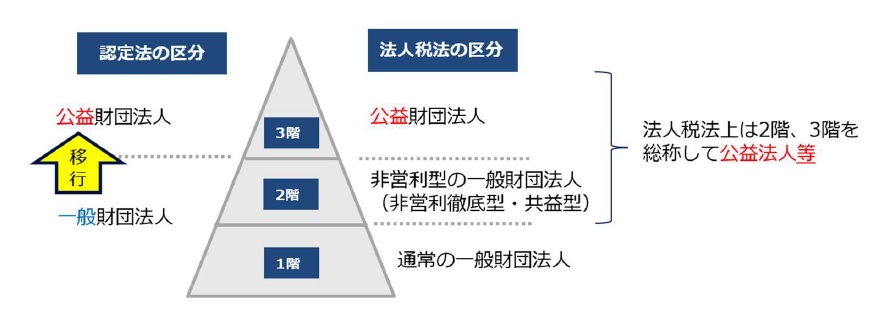

財団法人は、下記【図1】のように、「公益社団法人及び公益財団法人の認定等に関する法律」(以下「認定法」)では2 段階、「法人税法」では3 段階に区分されており、登記だけで設立可能な一般財団法人(1 階部分と2 階部分)と、設立後に「公益に資する活動をしているか」などを要件とする行政庁の認定(以下「公益認定」)を受けることで移行可能となる公益財団法人(3 階部分)に分けられます。

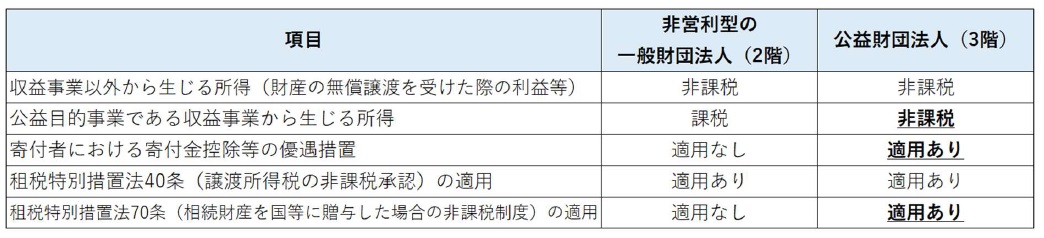

企業財団法人設立の目的が、企業のCSR 活動を広く世の中に周知し、投資家を含めたステークホルダーに社会貢献活動の情報発信をすることを目的としている場合には、基本的には、公益認定を受けた公益財団法人を目指すことになると思われます。公益認定を受けることで、登記上も「一般財団法人」から「公益財団法人」となり、社会貢献活動を活発に行っている財団法人として外部からも認知され、税制上は「特定公益増進法人」となり寄付金の優遇措置の適用対象となることで、活動資金として広く一般からも寄付を募りやすくなるというメリットがあります(その他の税制上の相違点は下記【図2】)参照)。

公益財団法人には、毎年、行政庁へ事業計画書や決算書を含む事業報告書等の提出が義務付けられ、これらの情報開示を通じて財団法人の活動内容が透明化されることになるため、財団法人の活動を支援する企業の株主の理解も得られやすいものと思われます。

公益財団法人を目指す場合の手順としては、まず非営利型の要件を満たす一般財団法人(2 階部分)を設立し、その後に公益認定を受ける(3 階に上がる)という流れが一般的です。公益認定取得のためには概ね半年~1 年程度の準備・作業期間を要するため、認定取得に係るスケジュールには留意が必要です。

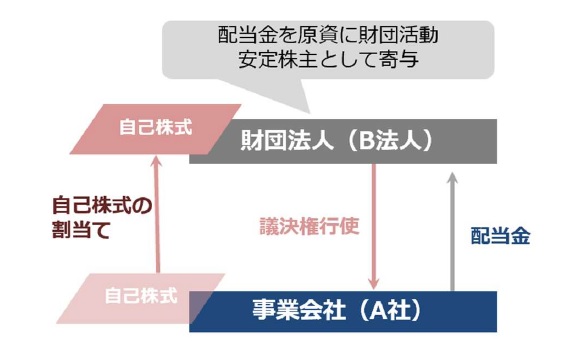

上場会社の株主名簿を見ると「財団法人」が株主となっているケースも多く、資産規模が百億円を超える財団法人もあります。企業財団の場合、下記【図3】のように、企業が保有する自己株式を設立した財団法人に割り当てる(譲渡する)ことで、その株式から得られる配当金を財団法人の運営原資とするケースが多いと思われます。

上場会社の事例として、企業が保有する自己株式を1 円で財団法人へ譲渡することを株主総会で決議すると同時に、同数を市場から自己株式として取得するというケースも見受けられます。通常、財団法人へ割当てた自己株式は、その後において株式市場での売却は想定されないため希薄化による株価等への影響は軽微と考えられますが、1 円での譲渡は通常有利発行に該当して特別決議が必要となるため、株主の理解を得るために市場からの自己株式の取得も合わせて行われているものと推察されます。

自己株式を割り当てられた財団法人は、配当収入を原資として公益活動を行うことになるため、設立母体となった企業としては、活動資金を寄付金として都度P/L に費用計上する必要がなくなり、損益への影響を極力排除することができます。また、副次的な効果としては、安定株主を獲得できるという点も挙げることができます。財団法人側としても、不安定な寄付金収入を活動原資とするよりも、定期的な配当収入がある方が安定して社会貢献活動を行うことができるというメリットがあるものと思われます。

上記【図3】の形で、事業会社(A 社)が非営利型の一般財団法人(B 法人)に自己株式の割当てをした場合のそれぞれの課税関係は以下の通りです。

ここでは、公益財団法人でなく非営利型の一般財団法人を活用するケースとしています。公益認定には一定の労力と時間が必要であるため、比較的ハードルの低い非営利型の一般財団法人を有効活用することも考えられるためです。なお、公益財団法人に割当てた場合であっても、課税関係の結論は同じとなります。

【前提】

事業会社(A社)が割当てを予定している自己株式の時価は10 億円であり、この自己株式を1円で非営利型の一般財団法人(B 法人)に割当てる。

【A 社の課税関係】

自己株式の割当ては、税務上、資本等取引に該当するため基本的に課税関係は生じません(法人税法22②③⑤)。増加資本金等の額は、払い込まれた金銭の額及び給付を受けた金銭以外の資産の価額その他の対価の額に相当する金額と規定されていることから、A 社では払込金額の1 円が増加資本金等の額となります(法人税法施行令8①一)。

【B 法人の課税関係】

時価10 億円でA 社株式を取得したものとされ、払込金額1 円との差額の約10 億円が受贈益となります。ただし、B 法人は法人税法別表第二に掲げられる公益法人等に該当するため、34 種類の収益事業以外の事業については課税されません(法人税法7、法人税法施行令5)。非営利型の一般財団法人であるB 法人が時価10 億円のA 社株式の寄付を受ける行為は、法人税法上の収益事業に該当しないため、当該受贈益に対して法人税は課税されないと考えられます。

企業としては、公益財団法人が自社の主要株主に名を連ねることで公益財団法人の存在を広く世の中に周知することができ、自社が設立母体となる公益財団法人の社会貢献活動の実績をHP 等で公開することで、自社が行うCSR 活動の認知に高い効果が得られると思われます。

もっとも、その活動は、公益財団法人だけなく非営利型の一般財団法人でも十分に代替が可能であると思われます。しかしながら、例えば、自己株式を活用したスキームを実行した際、財団法人が「安定株主作り」を目的とした経営陣の保身の道具になっているという印象を与えれば、株主の理解は得られず、設立が叶ったとしても期待された効果は発揮できないということになりかねません。

株主目線の経営が求められる中、少数株主軽視というガバナンス改革の流れに逆行しているという印象を与えないためにも、公益認定と合わせて、財団法人が議決権を行使しないスキーム(委託者を自社、受託者を信託銀行等の第三者、受益者を財団法人とする信託契約を締結し、信託期間を通じて受託者は議決権を行使しないというスキームなどが考えられます。)を検討するなど、「安定株主作り」の意図はなく、⾧期的な視点から、財団法人の社会貢献活動がその設立母体となった企業の株主価値増大に寄与するという説得力のある説明ができるかが成功の鍵を握るものと思われます。

社団・財団法人プラクティスグループ(associations-foundations@aiwa-tax.or.jp)