筆者:松本 拓

近年、地方自治体による高額な返礼品が問題視されていたふるさと納税について、平成31 年度税制改正において、個人住民税に係る寄附金税額控除の見直しが行われることとなりました。

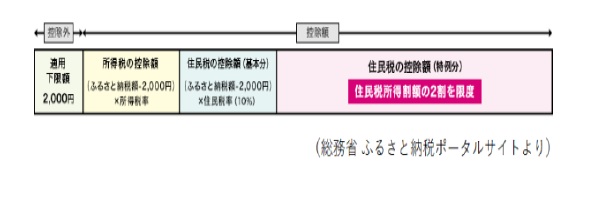

ふるさと納税は、平成20 年度税制改正により都市と地方の税収格差を是正する目的で導入され、個人が選んだ地方自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000 円を超える部分について、所得税と住民税から控除される制度です。

寄附を受ける地方自治体にとっては、寄附金の額を超える返礼品を送付しない限り税収がマイナスになることはありません。これにより、近年では地方自治体が高額な返礼品などを用意し多額の寄附を募るといった本来の制度趣旨に反した行動が問題となっておりました。

これに対し総務省は、平成29 年4 月と平成30 年4 月の二度に渡り、寄附額の3 割を超える返礼品等の自粛要請を各都道府県知事に向け行っていましたが、一部の地方自治体がこの自粛要請を受け入れず、依然として3 割を超える返礼品等を送付していることが公表されております。

過度な返礼品競争の是正に向け、制度趣旨に反している地方自治体をふるさと納税の対象から除外することとされました。

具体的には、総務大臣が指定する次の基準に適合する都道府県等がふるさと納税の対象とされます。

(1)寄附金の募集を適正に実施すること

(2)返礼品を送付する場合には、(1)及び以下のいずれも満たすこと

・返礼品の返礼割合を3 割以下とすること

・返礼品を地場産品とすること

※1 上記(1)の募集の適正な実施に係る基準については、以下の内容を中心に検討されています。

①各年度において、都道府県等がふるさと納税の募集に関して支出する費用の総額が、受領したふるさと納税の額の50%以下であること

②ふるさと納税の募集に当たり、返礼品の送付を過度に強調した広報を行ったり、寄附者を紹介した者に謝礼を渡すなど、故郷や地方自治体を応援したいという納税者の自主的な選択を阻害しないこと

※2 返礼品については、金銭類似性の高いものや資産性の高いもの、価格が高額なものは引き続き送付しないこと

確定申告をする上で注意したいのが、ふるさと納税の返礼品を受け取った場合に一時所得として申告が必要になる可能性があるということです。

(参照:「ふるさと納税」を支出した者が地方公共団体から謝礼を受けた場合の課税関係)

https://www.nta.go.jp/law/shitsugi/shotoku/02/37.htm

上記質疑応答事例により、寄附者がふるさと納税により返礼品を受け取った場合には、法人からの贈与となり一時所得として課税されることが明らかになっております。

※ふるさと納税の一時所得の認識時期については、寄附金の支出日ではなく、返礼品の発送日(発送日基準)と考えられているようです。

実際には、一時所得を計算する上での特別控除額(50 万円)があるため課税されないケースが多いかと思いますが、富裕層など一定の方については、特別控除額を大きく超えるふるさと納税を行っており、税務調査において一時所得の申告漏れを指摘されるケースがあります。

この場合、返礼品の金額をどう算出するのかが問題となりますが、実務上は寄附額の3 割程度(3 割以下の返礼割合が求められているため)を一時所得として申告するなどの対応が考えられます。

実際の税務調査では、寄附先ごとに寄附額が記載された一覧表に送付された返礼品の内容とだいたいの金額を記載するよう求められるケースがありますが、数が多い場合これに応じるのは現実的に不可能かと思いますので、上記のような概算での方法で申告せざるを得ないものと思います。

この改正は平成31 年6 月1 日以後に支出された寄附金から適用されますので、これ以降に指定除外とされた地方自治体に寄附を行った場合、ふるさと納税の対象にはなりませんので、注意が必要です。

また、返礼品を受け取った場合の課税関係については、改正後も変更はありませんので、併せて注意が必要です。