筆者:幡地 周作

『中小企業者等(資本金の額が1 億円以下の法人など)が前期までは黒字だったが当期において赤字を出してしまった。』

そのような場合に前期に納付した法人税から当期の赤字に相当する法人税の一部の還付を受けることが出来るという制度をご紹介します。

この制度は本来であれば、中小企業者等が利用可能で大法人は利用することが出来ない制度となっています。

しかし、現在は新型コロナウイルスの影響を受けて中小企業者等だけでなく、利用することが出来る法人の範囲が拡大しています。

欠損金の繰戻還付制度は、中小企業者等がこの制度の適用を受けることが出来ます。

この制度の適用を受けるには、次の要件をすべて満たす必要があります。

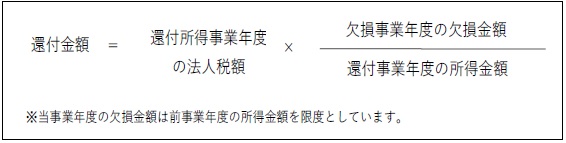

還付金の計算方法は次のとおりです。

法人の所得にかかる税金の中でも、欠損金の繰戻還付の制度により還付を受けることが出来るのは、法人税と地方法人税だけです。

法人事業税、地方法人特別税、法人住民税については還付を受けることは出来ません。

前述の通り、本来であればこの制度は中小企業者等に対する制度でありますが、新型コロナウイルスの影響により欠損金の繰戻しによる還付を受けることが出来る法人の範囲が拡大し、令和2 年2 月1 日から令和4 年1 月31 日までの間に終了する各事業年度において生じた欠損金額については中小企業者等に加え、資本金の額又は出資金の額が1 億円超10 億円以下の法人も、この制度の適用が認められます。

※ただし、大規模法人の100%子会社及び100%グループ内の複数の大規模法人に発行済株式の全部を直接又は間接に保有されている法人等は除かれます。

新型コロナの特例が令和2 年4 月30 日に施行されました。本来であれば利用することが出来ない資本金が1 億円超10 億円以下の法人でも現時点では条件を満たせば利用することが出来ます。

また、令和2 年7 月1 日前に欠損事業年度の確定申告書を提出している場合の請求期限は令和2 年7 月31 日となっているのでまだ間に合います。(2 月決算法人や3 月決算法人も遡って利用することが可能となっています。)

欠損金の繰戻還付は欠損金繰越控除に比べて、還付を受ける(将来の税金を減らすのではなく)ことでキャッシュフローの改善に向かいやすくなる効果があります。

ぜひ、ご検討ください。