筆者:鈴木 孝一

令和4年度税制改正により、上場株式等に係る配当所得等に関して、株式等保有割合が3%以上である大口株主等の判定について変更がありました。

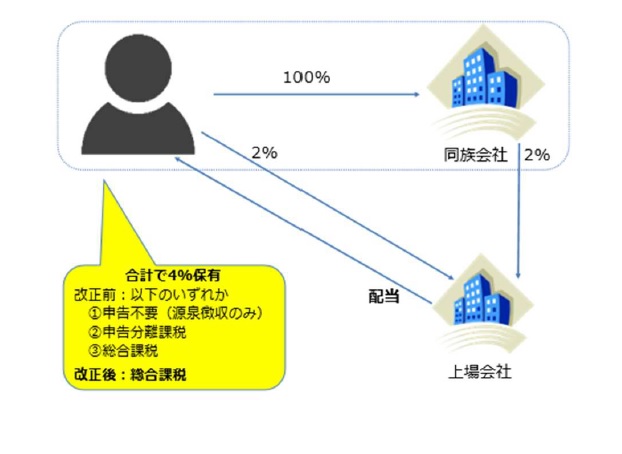

配当の支払いを受ける個人を判定の基礎となる株主として選定する場合に同族会社(注)に該当する法人が保有する株式等も含めて行うこととされました。同族会社の株式もしくは出資を1 株(口)でも所有していれば、同族会社の保有株式全てを合算して判定することになります。

この判定により株式等保有割合が3%以上となった場合の個人における配当所得等の課税方式は総合課税となります。

また、上場株式等の配当等の支払をする内国法人は、基準日において株式等保有割合が1%以上となる対象者に係る一定の事項を記載した報告書を、税務署⾧に提出しなければならないこととされました。

(注)同族会社とは、会社の株主等(その会社が自己の株式又は出資を有する場合のその会社を除く)の3 人以下並びにこれらと同族関係者の有する株式の数又は出資の金額の合計額が、その会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の50%を超える数又は金額の株式又は出資を有する場合や、その会社の議決権の50%超を有する場合等におけるその会社をいいます。

個人における株式等保有割合に、その個人が株主等である同族会社の株式等保有割合を含めた保有割合が3%未満の者の上場株式等に係る配当所得等については、20.315%(所得税及び復興特別所得税15.315%+地方税5%)の源泉徴収がされた上で、以下のいずれかから選択することができます。

20.42%(所得税及び復興特別所得税のみ。地方税なし)の源泉徴収がされた上で総合課税(計算方法は(1)①と同様)となります。申告分離課税、申告不要は選択不可となります。

上場株式等に係る配当等の支払をする内国法人は、その配当等の支払に係る基準日においてその株式等保有割合が100 分の1 以上となる対象者の氏名、個人番号及び株式等保有割合その他の事項を記載した報告書を、その支払の確定した日から1 月以内に、その内国法人の本店又は主たる事務所の所在地の所轄税務署⾧に提出する必要があります。

上記2については令和5 年10 月1 日以後に支払を受けるべき上場株式等の配当所得等から、上記3 については令和5 年10 月1 日以後に支払うべき配当から適用されます。

改正前においては上場株式等に係る配当所得等について申告分離課税や申告不要を選択できた個人であっても、同族会社が保有している株式等保有割合を含めた結果総合課税となり、納税額が増加する可能性があります。

資産管理会社等を用いて上場株式等を保有されている場合は保有割合の判定や所得税額の計算方法について十分な留意が必要です。